Sondertilgung bei einem Kredit – Wann es für Sie von Vorteil sein kann!

In Deutschland haben sehr viele Menschen gegenwärtig einen Ratenkredit am Laufen und zu diesen kommen täglich zahllose weitere dazu. Viele Kreditnehmer machen sich bei der Aufnahme ihrer Kredite weniger Gedanken um eine Sondertilgung, sondern legen großen Wert auf die Schnelligkeit der Auszahlung. Dabei kann man mit einer Sondertilgung im Fall der Fälle sehr viel Geld einsparen. Wenn auch Sie gegenwärtig einen Ratenkredit haben oder vorhaben, einen solchen aufzunehmen, dann sollten Sie eine Sondertilgung auf jeden Fall nicht außer Acht lassen. Warum, erklärt sich nachfolgend.

Sondertilgung gleich bares Geld

Wird ein Ratenkredit aufgenommen, dann wird dieser meist monatlich in immer gleichbleibenden Tilgungsraten von dem Kreditnehmer an den Kreditgeber zurückgezahlt. Was viele Kreditnehmer jedoch nicht wissen, ist die Tatsache, dass es ein Recht auf eine Kredit Sondertilgung gibt. So können Sie den Kredit nicht nur schneller zurückzahlen, sondern sparen dabei bares Geld. Sollten Sie das Geld derzeit übrig haben, kann sich die Überlegung einer Sondertilgung als durchaus lohnenswert für Sie erweisen.

Ihr Kredit, Ihr Geld, Ihr Recht

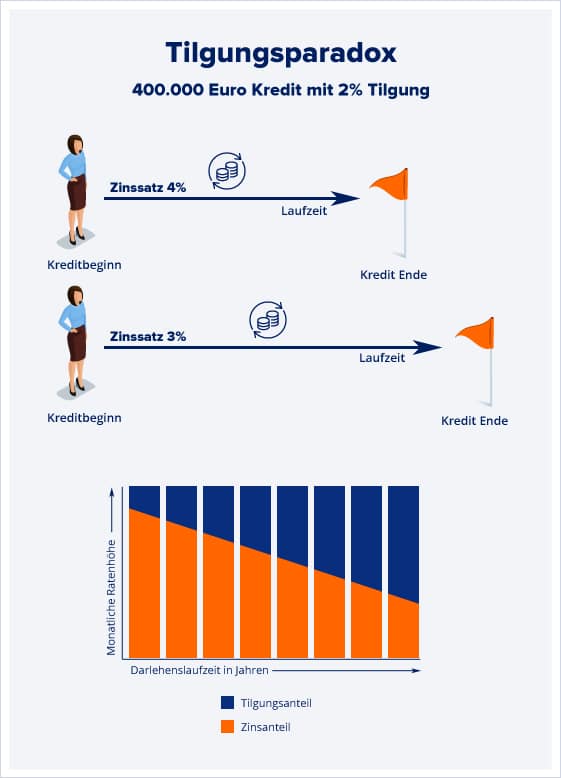

Wenn Sie bereits einen Kredit gegenwärtig am Laufen haben, dann wissen Sie, dass Sie in der Regel über die komplette Laufzeit des Ratenkredites eine gleichbleibende monatliche Rate an die Bank zurückzahlen müssen. Gerade in der Anfangszeit des Kredites zahlen Sie überwiegend nur die Zinsen für den Kredit. Erst in zweiter Linie hat die monatliche Rate auch den Zweck zur Abtragung der eigentlich aufgenommenen Kreditsumme. Je mehr Kreditlaufzeit jedoch vergeht, umso näher kommen Sie dieser eigentlichen Abzahlung. Sie tragen dann also mehr von dem Kreditbetrag ab und tragen weniger an dem Zinsanteil. Der Grund dafür liegt ganz simpel in der sogenannten Restschuld. Sie zahlen nämlich immer nur die anfallenden Zinsen auf den gegenwärtigen Restschuldbetrag und dieser nimmt mit jeder monatlichen Rate immer weiter ab.

Wenn Sie jetzt noch eine Sondertilgung vornehmen, dann wird diese Restschuld auf einen Schlag noch kleiner und Sie zahlen somit noch weniger an Zinsen. Im Umkehrschluss bedeutet dies für Sie, dass Sie viel Geld sparen können.

Darauf sollten Sie bei einer Sondertilgung achten

- Sie haben ein Recht auf eine Sondertilgung

Sie als Kreditnehmer haben nicht nur Pflichten, sondern auch Rechte. Ein Recht, das Sie haben, beschäftigt sich mit dem Thema „Sondertilgung“. Sie können zu jedem Zeitpunkt Ihren Ratenkredit teilweise oder ganz zurückzahlen. Dieser Fakt ist für alle Kredite gültig, welche nach dem 11. Juni 2010 aufgenommen wurden.

- Die Vorfälligkeitsentschädigung

Wenn Sie Ihren Kredit vor dem Ablauf der eigentlichen Kreditlaufzeit ganz oder in Teilen zurückzahlen, dann entsteht bei Ihrem Kreditgeber ein sogenannter Zinsausfall. Diesen möchte die Bank natürlich ausgleichen und hat daher das Recht auf die Zahlung einer Vorfälligkeitsentschädigung. Wie hoch diese Entschädigung ausfällt, ist immer abhängig von der restlichen Laufzeit des Kredites. Beträgt die Restlaufzeit von Ihrem Kredit noch mehr als ein Jahr, dann darf der Kreditgeber auf die Restschuldsumme ein Prozent für die Vorfälligkeitsentschädigungen erheben. Sollten Sie unter einem Jahr liegen, dann dürfen es maximal 0,5 Prozent sein.

Verlangt die Bank bei Ihrem Kredit eine Vorfälligkeitsentschädigung?

Ob von Ihrem Kreditgeber eine solche Entschädigung im Fall der Fälle verlangt wird, können Sie bereits vor Unterzeichnung des Kreditvertrages in Erfahrung bringen. Ihren Kreditunterlagen muss nämlich ein Dokument namens „Europäische Standardinformationen für Verbraucherkredite“ beiliegen. Hier wird auch die Regelung festgehalten, inwieweit es Ihnen jährlich gestattet ist, eine kostenfreie Sondertilgung vorzunehmen. Sollte Ihr Kreditgeber von Ihnen keine Vorfälligkeitsentschädigung verlangen, dann wird sich eine Sondertilgung immer als lohnenswert für Sie erweisen. Ist jedoch eine solche Zahlung seitens der Bank vorgesehen, müssen Sie vorab erst einige Berechnung durchführen, um ermitteln zu können, ob sich eine Sondertilgung für Sie lohnt.

Beachten Sie dabei, dass so lange der Betrag dieser Entschädigung geringer ausfällt, als es für die anfälligen Zinsen auf die gesamte Restlaufzeit der Fall ist, ist eine Sondertilgung rentabel. Außerdem haben Sie die Möglichkeit, solche Sondertilgungen dafür zu verwenden, um einen gegenwärtigen Kredit in einen neuen Kredit umzuschulden. Hierbei lösen Sie den alten Kredit gänzlich durch die Aufnahme von einem neuen Kredit, ab.

Wann sich eine Umschuldung lohnt?

Eine Umschuldung von einem bestehenden Kredit kann sich als lohnenswert herausstellen, wenn z.B. der neue Kredit über einen deutlich geringen effektiven Jahreszinssatz verfügt, als es bei Ihrem gegenwärtigen Kredit der Fall ist. Ist die Vorfälligkeitsentschädigung kleiner als der anfallende Zinsaufwand für den neuen Kredit, ist eine Umschuldung ebenfalls lukrativ.

Wie Sie eine Sondertilgung vornehmen können

- Schritt: Haushaltsrechnung erstellen

Sie müssen im ersten Schritt Ihre Finanzen genau unter die Lupe nehmen. Erstellen Sie eine Haushaltsrechnung auf absolut realistischer Basis. Tragen Sie dort Ihre regelmäßigen Einnahmen und Ausgaben ein.

- Schritt: Tilgungsrate festlegen

Anhand der Haushaltsrechnung können Sie dann ermitteln, wie hoch die monatliche Tilgungsrate für den Kredit ausfallen darf. Selbstverständlich müssen Sie und vor allem sollten Sie auch nicht, alles übrige Geld im Monat für die Kreditrate verwenden. Sie entscheiden selbst, wie viel Sie von dem restlichen Monatsbudget für eine Kreditrate aufbringen möchten. Etwa 20 Prozent sind ein guter Wert für die Basis einer Tilgungsrate.

- Die Sondertilgung und deren Höhe

Haben Sie entsprechende Rechnungen komplett durchgeführt, können Sie anhand dieser Kalkulation ermitteln, wie viel Sie jährlich als Sondertilgung aufbringen könnten. Aber auch hier sollten Sie nicht wieder den kompletten Betrag zu diesem Zwecke einsetzen. Lassen Sie sich immer ein Puffer für unvorhersehbare Ereignisse.

Ich heiße Martina Lange und schreibe mit Vorliebe journalistische Texte rund um die Themen Finanzen und Medizin. Außerdem liebe ich es, Fachartikel jeglicher Art zu schreiben. Ich finde mich in beinahe jedes Thema ein und freue mich immer, wenn ich nach der Fertigstellung eines Textes über noch mehr Wissen verfüge. Als freiberufliche Autorin schreibe ich leidenschaftlich gern für creditSUN.