Lohnpfändung – Was können Sie bei einer Gehaltspfändung tun?

Im Leben eines Arbeitnehmers gibt es, neben einer Kündigung, wohl nur einen ansatzweise vergleichbar unangenehmen Moment: die Lohnpfändung. Denn wenn man private Geldprobleme hat, stellt dies für die Gläubiger den letzten Weg dar, ihr Geld wiederzusehen. Allerdings ist dies auch die Bloßstellung des Schuldners vor dessen Arbeitgeber. Im Folgenden erfahren Sie, was genau eine Pfändung ist, wie es dazu kommen kann und natürlich auch, wie Sie reagieren sollten, wenn ihr Gehalt gepfändet werden soll.

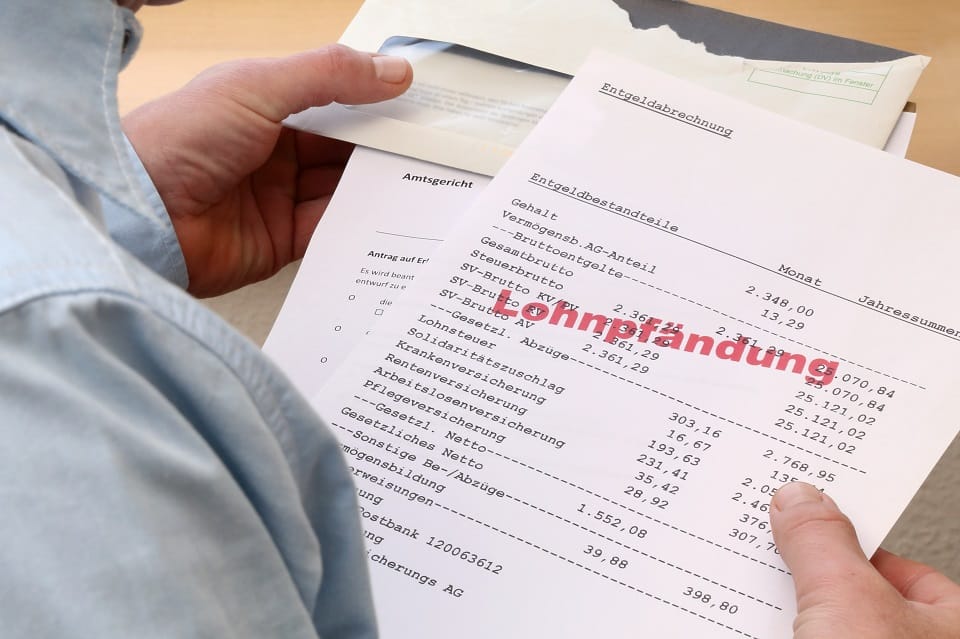

Was genau ist eine Lohnpfändung?

Es handelt sich hierbei um einen gerichtlich angeordneten Titel, der mithilfe des Arbeitgebers durchgesetzt wird. Bei der Pfändung wird ein Teil des Gehalts des Schuldners direkt vom Arbeitgeber einbehalten und an die Gläubiger weitergegeben. In den meisten Fällen ist der Schuldner seinen Zahlungsverpflichtungen im Vorfeld nicht nachgekommen. Eine Pfändung muss immer bei Gericht beantragt werden und erfordert Nachweise über die Verschuldung des betroffenen Arbeitnehmers und auch die Adresse dessen Arbeitgebers.

Der Arbeitgeber muss bei einer Lohnpfändung mitwirken

Der Arbeitgeber ist dazu verpflichtet, den gerichtlich verordneten Pfändungstitel im Sinne der Gläubiger zu vollstrecken. Hierfür hat der Arbeitgeber die Aufgabe, den pfändbaren Teil des Gehalts zu berechnen und diesen dann einzubehalten. Zur Berechnung dient dem Arbeitgeber dann eine offizielle Tabelle, die die jeweilige Pfändungsfreigrenze festlegt. Die Pfändungsfreigrenzen legen dabei genau fest, welchen Teil des Gehalts der Arbeitnehmer weiterhin bekommt, um seinen Lebensunterhalt bestreiten zu können. Die Freigrenzen sind dabei mit steigendem Gehalt und im Haushalt lebenden Kindern leicht ansteigend, sodass zumindest die wichtigsten Kosten auch bei einer Lohnpfändung weiterhin bezahlt werden können.

Wo liegt die Pfändungsfreigrenze?

Wie bereits angesprochen gibt es hierfür keinen pauschalen Betrag, der für jeden Schuldner gilt. Vielmehr orientiert sich die persönliche Grenze an ihrem Einkommen und ihren Lebensumständen. Denn natürlich hat ein alleinstehender Single geringere Fixkosten als ein Alleinverdiener mit Frau und Kindern. Die unterschiedlichen Pfändungsfreigrenzen können Sie der aktuellen Pfändungstabelle für die Jahre 2019 bis 2021 entnehmen. Die Tabelle gibt den derzeitigen Stand wieder, kann sich jedoch aufgrund eventueller Änderungen natürlich auch noch leicht verändern. Ihrem Arbeitgeber obliegt es dann, die exakte Berechnung aufzustellen.

Kann das Gehalt einfach so gepfändet werden?

Sie fragen sich nun vielleicht, ob eine Lohnpfändung einfach so von jedem beliebigen Gläubiger veranlasst werden kann und Sie dann plötzlich damit konfrontiert werden. Grundsätzlich gilt, dass eine Pfändung in aller Regel das letzte Mittel eines Gläubigers darstellt, um seine Forderungen zu erhalten. Wenn Sie also Schulden haben sollten, ist eine offene Kommunikation mit ihrem Gläubiger extrem wichtig. Denn wenn Sie diesen nicht ernst nehmen oder ignorieren, wird sich dieser, bei einer entsprechend hohen Schuld ihrerseits, an ein Gericht wenden und eine Pfändung beantragen. Wichtig zu wissen ist an dieser Stelle, dass kein Gläubiger einfach so ihr Gehalt pfänden kann. Der offizielle Weg über das Gericht ist verpflichtend und nicht zu umgehen.

Zudem werden Sie auch vorab über eine anstehende Pfändung informiert, sodass Sie selbst dann noch die Möglichkeit haben, diese abzuwenden.

Was sollten Sie bei einer Lohnpfändung tun?

Wenn es nun doch zu einer Pfändung ihres Gehalts kommt, ist es sehr wichtig, die Ruhe zu bewahren und strukturiert zu handeln. Überstürzte Reaktionen aus der Emotion heraus helfen an dieser Stelle niemandem weiter. Als Erstes gilt es, die neue Situation zu akzeptieren und diese nicht zu verleugnen oder auf fremde Fehler zu schieben. Das Gericht prüft alle entsprechenden Unterlagen gewissenhaft und vergibt erst dann den Pfändungstitel.

Somit sollten Sie keine Zeit damit verschwenden, mit der Situation zu hadern, sondern direkt die Flucht nach vorne antreten. Seien Sie zu allen Beteiligten offen und ehrlich. Lügen oder Halbwahrheiten werden sich später rächen. Erklären Sie unbedingt ihrem Arbeitgeber die Umstände, wie es zu der Pfändung kommen konnte und erarbeiten Sie sich ein Konzept, wie Sie die Schulden eventuell auch ohne Pfändung abbezahlen können. Damit gehen Sie dann zu ihrem Gläubiger und besprechen mit ihm ihren Plan zur Rückzahlung. Wenn Sie den Gläubiger überzeugen können, dass Sie gewillt sind, das Geld zu bezahlen, nimmt er eventuell die Pfändung zurück.

In jedem Fall müssen Sie sich aber darauf einstellen, in der nächsten Zeit sehr sparsam zu leben. Die Rückzahlung der Schulden hat oberste Priorität. Denn nur so werden Sie auch die Lohnpfändung wieder los und können einen Neustart wagen.

Reagieren Sie rechtzeitig bei einer Lohnpfändung

Eine Lohnpfändung ist ein sehr unangenehmes Thema und wird daher gerne verschwiegen oder gar ignoriert, bis es irgendwann nicht mehr geht. Dies ist jedoch der komplett falsche Weg. Im Falle einer drohenden Lohnpfändung ist absolute Offenheit das Einzige, was ihnen noch hilft. Nur wenn Sie mit ihrem Gläubiger gemeinsam eine Lösung zur Rückzahlung erarbeiten, haben Sie eine Chance, die Lohnpfändung schnell wieder loszuwerden. Auch gegenüber ihrem Arbeitgeber müssen Sie mit offenen Karten spielen. Jeder kann einmal in eine schwere Lage kommen, aber nur mit Ehrlichkeit verhindern Sie, dass Sie auch noch bei ihrem Arbeitgeber in ein schlechtes Licht geraten. Akzeptieren Sie die neue Situation, leben Sie fortan nicht über ihre Verhältnisse.

Ich heiße Quang Lam und arbeite bei der Hegner Möller GmbH als Marketing Director. Ich interessiere mich sehr stark für die Themen Finanzen und Sport. In meiner Freizeit gehe ich gerne laufen und betreibe auch einen Laufblog. Ich schreibe für den creditSUN Blog nur über die Themen, die mich auch wirklich interessieren.