Das Tilgungsparadox bei der Baufinanzierung

Es besteht häufig der Irrglaube, dass eine Immobilienfinanzierung mit niedrigen Bauzinsen auch schnell abbezahlt werden kann. Doch diese Annahme erweist sich oft als trügerisch. Das sogenannte Tilgungsparadox macht deutlich, dass die Tilgung einer Baufinanzierung trotz niedriger Zinsen nur langsam voranschreitet. In diesem Artikel werden wir uns genauer mit dem Tilgungsparadox bei der Baufinanzierung auseinandersetzen und aufzeigen, wie man dieses Phänomen umgehen kann.

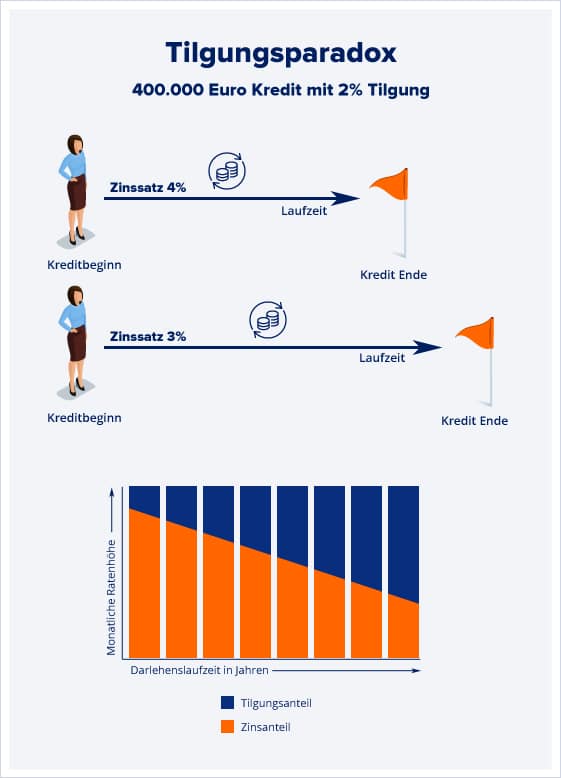

Was ist das Tilgungsparadox bei der Baufinanzierung und wie funktioniert es?

Das Tilgungsparadox beschreibt eine Situation, in der trotz niedriger Bauzinsen der Tilgungsanteil einer Baufinanzierung nur langsam steigt. Dies geschieht aufgrund der Art und Weise, wie Zins- und Tilgungsanteil bei einer Baufinanzierung aufgebaut sind. Bei niedrigen Zinsen zahlt der Kreditnehmer zwar weniger Zinsen, aber gleichzeitig sinkt der Tilgungsanteil. Das bedeutet, dass über einen längeren Zeitraum vorwiegend Zinsen gezahlt werden und die eigentliche Tilgung nur geringfügig voranschreitet.

Möglichkeiten, das Tilgungsparadoxon zu umgehen

Es gibt verschiedene Möglichkeiten, um das Tilgungsparadoxon bei der Baufinanzierung zu umgehen und den Tilgungsanteil effektiver zu gestalten. Hier sind einige Optionen, die Sie in Betracht ziehen sollten:

- Hoher Tilgungsanteil: Wählen Sie nach Möglichkeit einen hohen Tilgungsanteil bei Ihrer Baufinanzierung. Anstatt sich auf die Mindesttilgung zu beschränken, sollten Sie versuchen, mindestens 2% der Darlehenssumme zu tilgen. Dadurch wird die Rückzahlung beschleunigt und Sie zahlen insgesamt weniger Zinsen.

- Sondertilgungen während der Baufinanzierung: Nutzen Sie die Möglichkeit, Sondertilgungen zu leisten. Wenn es Ihnen finanziell möglich ist, können Sie zusätzliche Tilgungen über das vereinbarte Maß hinaus vornehmen. Dies reduziert Ihre Restschuld schneller und verkürzt die Laufzeit Ihrer Baufinanzierung. Diese Option ist meist kostenfrei in Kreditverträgen verankert und konkret geregelt, wie viel Prozent Sie im Jahr kostenfrei an Sondertilgung leisten können.

Wählen Sie nach Möglichkeit mindestens 2% Tilgung bei der Baufinanzierung

Eine niedrige Tilgung von beispielsweise 1% führt dazu, dass Ihr Hauskredit nur sehr langsam zurückgezahlt wird. In dieser Zeit zahlen Sie hauptsächlich Zinsen und haben am Ende der Zinsbindungsfrist noch eine beträchtliche Restschuld. Eine höhere Tilgungsrate von mindestens 2% ermöglicht es Ihnen, schneller schuldenfrei zu werden und insgesamt weniger Zinsen zu zahlen. Sicherlich hängt es auch davon ab, wie das Zinsniveau aktuell ist. Sind die Bauzinsen sehr hoch, wäre durch einen hohen Tilgungsanteil auch eine sehr hohe Monatsrate fällig. Dann müssen Sie kalkulieren, ob Sie sich das leisten können.

Tipp: Wenn Sie sich die monatliche Kreditrate mit einer Tilgungsanteil von 2% nicht leisten können, da die Bauzinsen zu hoch sind, sollten Sie eher von einer Baufinanzierung absehen. Würden Sie nämlich den Tilgungsanteil z.B. auf 1% reduzieren, würden Sie enorm viel Zins bezahlen und Sie hätten eine sehr lange Kreditlaufzeit. Das erschwert durch die hohe Restschuld auch die Anschlussfinanzierung.

Hoher Tilgungsanteil auch bei der Anschlussfinanzierung

Bei der Anschlussfinanzierung sollten Sie ebenfalls einen hohen Tilgungsanteil wählen, um das Tilgungsparadoxon zu vermeiden. Da Sie nicht wissen, wie sich die Bauzinsen in der Zukunft entwickeln werden, sollten Sie nach Möglichkeit zum Ende der Sollzinsbindung eine möglichst niedrige Restschuld haben. Das erreichen Sie durch einen hohen Tilgungsanteil. Außerdem minimieren Sie damit das Risiko, dass Sie trotz Zinserhöhung sich die Monatsrate weiterhin leisten können.

Schöpfen Sie den Tilgungsanteil so gut wie möglich aus

Obwohl die Bauzinsen in den letzten Monaten rapide gestiegen sind, denken viele über eine niedrige Tilgung nach. Es ist jedoch ratsam, das Tilgungsparadoxon zu beachten und nach Möglichkeit einen hohen Tilgungsanteil zu wählen. Einen Tilgungsanteil von mind. 2% ist zu empfehlen, um nicht nur Zinsen abzubezahlen, sondern auch den eigentlichen Kredit. Ist dadurch die Monatsrate zu hoch für Sie, sollten Sie sich genau überlegen, ob Sie das finanzielle Risiko eingehen wollen. Durch einen hohen Tilgungsanteil sind Sie schneller schuldenfrei. Zudem schützt eine höhere Tilgung vor möglichen Schwankungen des Zinsniveaus bei der Anschlussfinanzierung. Denken Sie daran, dass eine sorgfältige Planung und Beratung entscheidend sind, um die beste Tilgungsstrategie für Ihre individuelle Situation zu finden.

Ich heiße Quang Lam und arbeite bei der Hegner & Möller GmbH als Marketing Director. Ich interessiere mich sehr stark für die Themen Finanzen und Sport. In meiner Freizeit gehe ich gerne laufen und betreibe auch einen Laufblog. Ich schreibe für den creditSUN Blog nur über die Themen, die mich auch wirklich interessieren.

Wie wirkt sich ein Dispo auf die Schufa aus?

Wenn Sie ein Bankkonto eröffnen, kann Ihnen die Bank einen Disporahmen gewähren, Wie wirkt sich ein Dispokredit auf Ihre Schufa aus? Erfahren Sie in diesem Beitrag mehr.

Welchen Einfluss hat der Verschuldungsgrad auf die Kreditvergabe?

Der Verschuldungsgrad kann Ihre Kreditwürdigkeit und somit auch Kreditchancen beeinflussen. In diesem Beitrag erfahren Sie warum das so ist und welche weitere Faktoren bei der Kreditvergabe wichtig sind.

Blankodarlehen – Wann vergibt eine Bank ein solches Darlehen?

Banken haben die Möglichkeit, dem Kreditnehmer einen sogenannten Blankoanteil anzubieten. Das bedeutet, dass dieser Anteil ohne Sicherheit vergeben wird. Wovon hängt die Kreditvergabe ab?

EuGH-Urteil zum Schufa-Score – Kreditablehnung nur anhand des Schufa-Werts unzulässig

Ein Dispokredit sollten Sie nur kurzfristig in Anspruch nehmen, da die Bank hier hohe Zinsen verlangt. Haben Sie gewusst, dass die Gewährung eines Dispokredits sogar positiv für die Schufa sein kann?

Förderung und Finanzierung einer Solaranlage – Diese Möglichkeiten haben Sie!

Sie überlegen sich eine Solaranlage für Ihr Haus zu kaufen, dann sollten Sie sich über die Finanzierungsmöglichkeiten informieren. Erfahren Sie hier mehr darüber.