Wie funktioniert eine Kreditumschuldung? – Schritt für Schritt Anleitung

Fast jeder Mensch hat schon einmal im Laufe seines Lebens über einen Kredit nachgedacht. Egal ob es sich jetzt um einen Autokredit oder die Finanzierung eines Urlaubs handelt. Sobald es sich aber um größere Beträge wie z.B. bei einer Baufinanzierung ohne Eigenkapital handelt, beträgt die Laufzeit des Darlehens schnell einmal bis zu dreißig Jahre. Sinken die Zinsen auf ein sehr niedriges Niveau, kann es ratsam sein, eine Umschuldung ins Auge zu fassen. Viele Anwender stellen sich aber die Frage: „Wie funktioniert eine Kreditumschuldung?“ Daher erfahren Sie in diesem Beitrag, wie Sie dieses Vorhaben durchführen können und worauf Sie hierbei achten müssen.

Wann ist eine Umschuldung sinnvoll

Vor allem bei älteren, überteuerten Darlehen ist eine Kreditumschuldung der richtige Schritt. Banken sind mittlerweile dazu verpflichtet, ihre Kunden darüber zu informieren, wenn sie sich zu tief und zu lange im Dispo befinden. Dann haben die Kreditnehmer nämlich die Möglichkeit, auf einen Ratenkredit mit niedrigeren Zinsen umzusteigen. Oft müssen Sie die Umschuldung aber auch heute selbst in Angriff nehmen – Banken halten sich in Bezug auf das Unterbreiten günstigerer Darlehen noch immer zurück. Damit Sie diesen Schritt machen können, ist die Bestätigung Ihres Geldinstituts erforderlich.

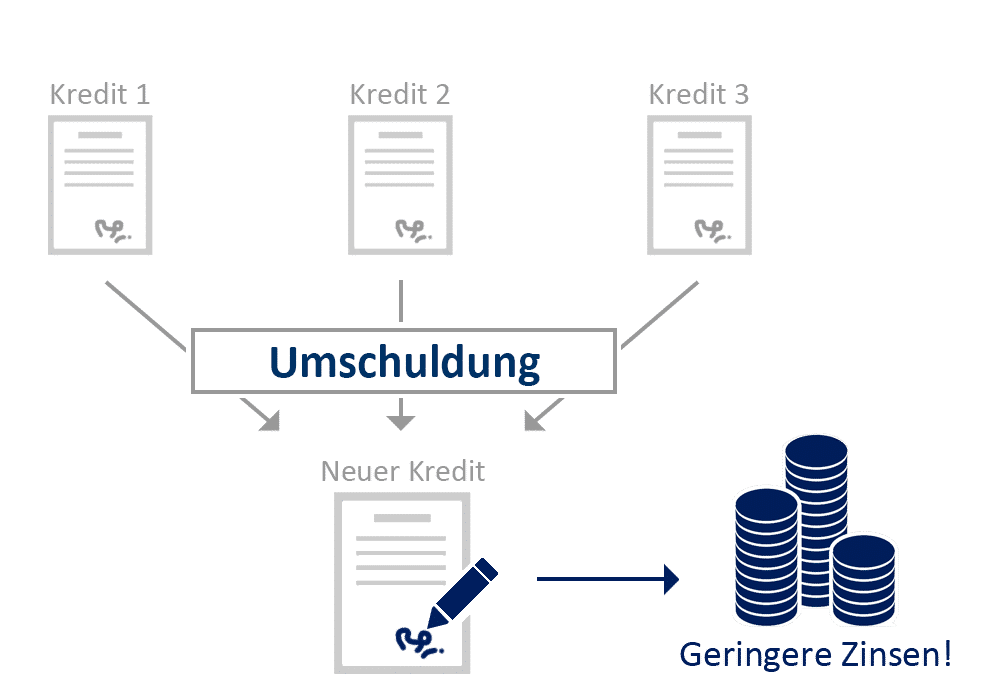

Schulden Sie bei mehreren Krediten um

Einen Kredit sollten Sie auch dann ablösen, wenn Sie wieder einen besseren Überblick über Ihre Finanzen erhalten wollen. Denn durch das Umschulden besteht nämlich die Möglichkeit, zwei oder mehr Darlehen in einen Ratenkredit zusammenzufassen. Diesen können Sie dann nur über ein einziges Konto laufen lassen, sodass Sie lediglich einem Institut gegenüber finanziell verpflichtet sind. So ersparen Sie sich auf Dauer einiges an Aufwand.

Wie funktioniert eine Kreditumschuldung?

Damit der Prozess nahtlos abläuft, sollten Sie schrittweise vorgehen. Hier erhalten Sie einen Überblick, wie eine Kreditumschuldung funktioniert:

- Prüfen Sie die Höhe der Restschuld

Haben Sie eine Kündigung ins Auge gefasst, sollten Sie sich darüber im Klaren sein, wie hoch die Restschuld Ihrer Ratenkredite ausfällt. Informieren Sie sich außerdem darüber, ob Sie Ihre Bank bei einer Kündigung des Kredits finanziell entschädigen müssen.

- Holen Sie sich Angebote ein

Für die noch offene Summe des Darlehens sollten Sie bei verschiedenen Instituten Angebote einholen. Wenn Sie in nur kurzer Zeit einen Überblick über Offerten mit den besten Konditionen erhalten wollen, sollten Sie sich ins Internet begeben. Vergleichsportale listen Ihnen nach Eingabe der wichtigsten Daten die günstigsten Verzinsungen übersichtlich auf. Ein alternatives Angebot brauchen Sie im Übrigen lediglich für die noch offene Summe.

- Vergleichen Sie neue Angebote mit Ihrem aktuellen Darlehen

Bevor Sie Ihren Kredit ablösen, machen Sie einen detaillierten finanziellen Vergleich. Rechnen Sie ruhig mithilfe eines Taschenrechners aus, wie viel Geld Sie mit dem neuen Angebot sparen würden. Achten Sie dabei hier auf den effektiven Jahreszins. So finden Sie leicht heraus, welcher Kredit Ihnen die besten Konditionen bietet.

- Informieren Sie Ihre aktuelle Bank über Ihr Vorhaben

Wenn Sie Ihren Kredit ablösen lassen wollen und bereits ein günstiges Angebot ins Auge gefasst haben, sollten Sie Ihre aktuelle Bank darüber in Kenntnis setzen. Oft macht Ihnen das Geldinstitut dann eine vergleichbare Offerte, sodass Sie sich mitunter einen Wechsel ersparen.

- Kündigen Sie ansonsten Ihren alten Vertrag

Macht Ihnen Ihre Bank kein gutes Angebot, dann müssen Sie einen Anbieterwechsel durchführen. Dabei bietet es sich gleich an, die Restkreditsumme mit Ihrem neuen Darlehen zu begleichen.

Darauf ist bei einer Umschuldung zu achten

Damit Sie wirklich als „Gewinner“ hervorgehen, wenn Sie Ihren Kredit ablösen, sollten Sie sich nicht von Ihrer Hausbank beeinflussen lassen. Bleiben Sie standhaft und halten Sie am ursprünglichen Angebot fest. Mit folgenden Vorgehensweisen müssen Sie mitunter rechnen:

- Etliche Geldinstitute werden versuchen, Ihnen einen höheren Ratenkredit anzudrehen, als Sie eigentlich brauchen. Bestehen Sie, wenn Sie den Kredit ablösen, einfach auf der ursprünglich vereinbarten Summe.

- Nehmen Sie sich auch vor einer etwaigen Restschuldenversicherung in Acht. Viele Banken verkaufen diese ihren Kunden nämlich als Auffangnetz. Allerdings sind die Kosten für den Abschluss eines solchen Vertrags sehr hoch, wobei der Nutzen für Sie zumeist sehr beschränkt ist. Oft erhöht die Versicherung auch die Summe des neu aufgenommenen Darlehens – der Betrag wird nämlich auf diesen aufgeschlagen. Letzten Endes müssen Sie dann auch mit höheren Zinsen rechnen.

- Sie sollten nicht zu viele Kredite auf einmal aufnehmen. Schnell verlieren Sie so den Überblick über Ihre Finanzen.

Diese Kosten fallen bei einer Kreditumschuldung an

Wenn Sie einen Kredit ablösen, fallen stets Bearbeitungsgebühren an. Informieren Sie sich im Vorfeld bei der Bank über die Höhe der Kosten, sodass Sie alle Ausgaben gut abschätzen können. Nehmen Sie diesbezüglich auch den neuen Vertrag genau unter die Lupe. Mehrfache Umschuldungen sind nicht zu empfehlen – diese sind teuer und haben negative Auswirkungen auf die Bonität.

Das sollten Sie wissen, wenn Sie Geld bei einer Umschuldung sparen wollen

Behalten Sie nach der Aufnahme eines Darlehens stets die Konditionen anderer Ratenkredite im Blick. Bei niedrigen Zinsen lohnt es sich, den Kredit ablösen zu lassen. Oft lässt sich dieses Vorhaben auch leicht durchführen. Achten Sie jedoch darauf, dass Ihnen die Bank versuchen wird, größere Kreditsummen sowie Versicherungen anzudrehen. Aus diesem Grund sollten Sie sich im Vorfeld genau über das Angebot, mit dem Sie Ihren Kredit ablösen wollen, informieren. Achten Sie dabei auch darauf, dass der Kredit z.B. eine Sondertilgung beinhaltet. Lesen Sie sich den neuen Vertrag unbedingt genau durch.

Mein Name ist Bechthold Christiane und schreibe leidenschaftlich Fachartikel. In meiner langen Berufslaufbahn kann ich eine 30-jährige Tätigkeit im Medien-, Kredit und medizinischen Bereich vorweisen. Ich überzeuge mit meiner Zuverlässigkeit und Qualität von journalistischen Fachberichten.